Reflection of the day

2024.09.26

L'aspetto magico dei tempi in cui viviamo è che c'è sempre un buon motivo per comprare il mercato.

- I tassi sono in calo? Bisogna comprare perché l'economia sarà stimolata e l'inflazione... beh, non è poi così male.

-I tassi non scendono? Comprate comunque, perché significa che l'economia è forte.

-I posti di lavoro sono marci? Ma dovete comprare, perché significa che abbasseranno i tassi.

-L'economia non va bene? Comprate perché l'AI salverà la crescita.

E l'ultima novità di ieri: i consumi stanno crollando? Comprate ora, perché la Cina sta per ripartire con un folle piano di stimoli! (Non che sia destinato a durare, a nostro avviso).

2024.09.24

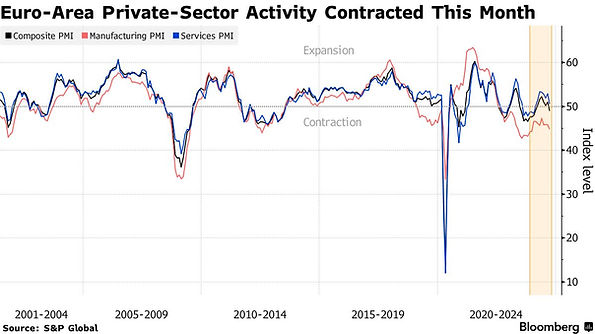

I dati PMI hanno mostrato una contrazione dell'economia privata dell'area dell'euro per la prima volta da marzo, gettando un'ombra sulla ripresa economica del blocco.

I problemi del settore manifatturiero in Germania sono peggiorati e il settore dei servizi in Francia si è contratto a settembre. Le letture PMI composite per entrambe le economie hanno disatteso le aspettative.

Il tracollo dell'economia della zona euro spinge a scommettere su tagli più aggressivi da parte della BCE. La riflessione che ne deriva è: EUR/USD QUO VADIS?

Quanto questo spinga l'inflazione e sostenga i consumi può essere più discutibile, dato che la ricchezza delle famiglie è stata in gran parte esaurita. Sarà determinante l'efficacia dell'acquisto di case invendute e la necessaria ripresa dei prezzi delle case. Potrebbe essere necessario un po' più di tempo per vedere risultati visibili. Anche se il diavolo si nasconde nei dettagli, la spinta del sentiment derivante dalla raffica di titoli è necessaria.

Fonte: Bloomberg

2024.09.23

I dati PMI hanno mostrato una contrazione dell'economia privata dell'area dell'euro per la prima volta da marzo, gettando un'ombra sulla ripresa economica del blocco.

I problemi del settore manifatturiero in Germania sono peggiorati e il settore dei servizi in Francia si è contratto a settembre. Le letture PMI composite per entrambe le economie hanno disatteso le aspettative.

Il tracollo dell'economia della zona euro spinge a scommettere su tagli più aggressivi da parte della BCE. La riflessione che ne deriva è: EUR/USD QUO VADIS?

2024.09.11

Convenienza energetica

Quando la Russia ha invaso l'Ucraina nel 2022, facendo impennare i prezzi dell'energia, ha aggravato quella che era già una crisi inflazionistica in atto in gran parte del mondo. Negli Stati Uniti, per un certo periodo l'amministrazione Biden ha iniziato a chiamarla “l'aumento dei prezzi di Vladimir Putin”.

Ora il petrolio sta nuovamente giocando un ruolo di primo piano, questa volta per contribuire a stimolare la disinflazione. Martedì il Brent è sceso sotto i 70 dollari al barile per la prima volta dalla fine del 2021, promettendo alle famiglie una maggiore accessibilità energetica nei prossimi mesi.

Alcuni osservatori - tra cui Citigroup, JPMorgan Chase e uno dei maggiori trader di materie prime al mondo - hanno avanzato la prospettiva di un calo verso i 60 dollari al barile nel 2025. Ciò potrebbe rafforzare le possibilità che gli Stati Uniti e i loro omologhi riescano a superare l'effetto degli alti costi di finanziamento senza incorrere in una dannosa recessione e rendere più facile per i funzionari tagliare i tassi di interesse.

Source: Bloomberg Economics

2024.09.06

La peggiore settimana del petrolio da un anno a questa parte

Il petrolio ha iniziato la sua peggiore settimana da più di un anno a questa parte, dopo che le notizie rialziste sulle scorte statunitensi non sono riuscite a ispirare guadagni in un mercato che sembra più concentrato sulle preoccupazioni economiche. Il greggio Brent potrebbe davvero sfruttare un forte rapporto sui salari per evitare di scendere sotto i 70 dollari al barile.

I grafici sono prodotti da Reuters.

2024.08.22

La ripresa dei mercati azionari è stata rapida quanto la tendenza al ribasso. Dopo aver perso l'8,3% del suo valore in pochi giorni all'inizio di agosto, l'indice azionario mondiale MSCI è attualmente scambiato appena sotto il suo massimo storico del 16 luglio. Il Nikkei 225 di Tokyo, che è stato al centro dell'entusiasmo, è addirittura sceso di circa il 25% rispetto ai massimi di luglio - da allora ha recuperato il 20%.

Azioni globali: il massimo storico è in vista

Bloomberg

Cosa c'è dietro la pressione al ribasso? I dati leggermente più deboli del mercato del lavoro statunitense, il calo degli indici dei responsabili degli acquisti, alcuni risultati deludenti delle società tecnologiche e il rialzo dei tassi di interesse della Banca del Giappone dallo 0,1% allo 0,25% hanno portato a un brusco peggioramento del sentiment sui mercati azionari. Il fenomeno è stato esacerbato dai bassi volumi di trading durante le vacanze estive.

Dopo i dati economici leggermente migliori e dopo che gli esponenti della Banca del Giappone hanno giurato che per il momento non aumenteranno ulteriormente i tassi d'interesse, il sentiment si è invertito e i barometri dei mercati azionari sono tornati a salire.

La calma dopo la tempesta?

Un effetto collaterale positivo della fase di nervosismo è stato il calo dei tassi di interesse e il recente indebolimento dei prezzi del greggio e del dollaro. Ciò ha dato sollievo ai consumatori e ai mutuatari, sostenendo l'economia globale.

Quindi tutto va bene?

Non necessariamente. Sebbene il rapido ritorno della calma sia piacevole, non è affatto certo che durerà. Diversi rischi alimentano il potenziale di ulteriori scosse sui mercati finanziari.

2024.08.12

È da apprezzare l'ultima colonna di John Plender per il FT che pone la domanda: con lo spostamento dell'equilibrio macroeconomico e la risposta della politica monetaria, quanta fragilità sarà esposta, quante operazioni si sbloccheranno?

Tutto questo segna un cambio di passo nell'evoluzione del ciclo economico. Nel corso di questo secolo, e a memoria della maggior parte delle persone che oggi lavorano nelle sale di negoziazione, le recessioni sono state precipitate da boom finanziari che si sono trasformati in crisi. Le banche centrali hanno quindi agito come prestatori e market maker di ultima istanza per affrontare la conseguente instabilità finanziaria. Tali azioni si sono svolte in un contesto di inflazione calmierata, grazie alla globalizzazione e all'erosione del potere di determinazione dei prezzi del lavoro e delle imprese. Negli anni '80 e '90, invece, le recessioni sono state indotte da un inasprimento della politica monetaria per tenere sotto controllo l'inflazione. Poiché le istituzioni finanziarie erano maggiormente regolamentate, l'instabilità finanziaria era minore. L'inflazione era il principale parametro per giudicare la sostenibilità delle espansioni economiche, rispetto agli squilibri finanziari. La combinazione della pandemia e della guerra in Ucraina ha creato circostanze economiche molto simili a quelle della fine del XX secolo. Ma grazie alla liberalizzazione finanziaria, le possibilità di sconvolgimenti finanziari in un ciclo di inasprimento monetario sono molto più ampie, come ha dimostrato il crollo della Silicon Valley Bank e di altri istituti lo scorso anno. Quanto potrebbe essere esposta la vulnerabilità finanziaria in questo ciclo è una questione aperta. A causa del lungo periodo di tassi d'interesse ultrabassi dalla crisi finanziaria del 2008, gran parte dei prestiti del settore privato sono stati contratti a tassi fissi e con scadenze lunghe, per cui lo stress creditizio derivante dai forti aumenti dei tassi d'interesse degli ultimi due anni è stato ritardato. E poi c'è un'enorme incertezza sull'entità dell'assunzione di rischio nel fiorente settore finanziario non bancario. Ciononostante, vi sono motivi per considerare la battuta d'arresto dei titoli azionari come una correzione salutare. Quest'anno la spinta del mercato è stata eccessivamente dipendente dal clamore suscitato dall'intelligenza artificiale nei cosiddetti Magnifici sette titoli tecnologici. Elroy Dimson, Paul Marsh e Mike Staunton, nell'UBS Global Investment Returns Yearbooks, hanno stabilito che per oltre un secolo gli investitori hanno attribuito un valore iniziale troppo alto alle nuove tecnologie, sopravvalutando le nuove e sottovalutando le vecchie.

2024.06.18

“Se sei la Meloni o la Le Pen, stanno pensando: o esco dall'euro o cerco di fare la differenza mentre sono qui. Sono politici. Si può non essere d'accordo con loro, ma non sono stupidi”.

2024.06.18

2024.04.16

La BCE ha tagliato i tassi. La prossima mossa sarà quella della Fed. Con i dati sull'occupazione che tolgono ogni possibilità di taglio dei tassi in estate, l'attenzione si concentrerà soprattutto sul “dot” della Fed, pubblicato trimestralmente, in cui ogni membro del FOMC fornisce le proprie previsioni sul futuro andamento dei fed funds e su varie misure economiche. L'ultima volta, la mediana dei partecipanti prevedeva tre tagli entro la fine dell'anno, anche se sarebbe bastato che un solo membro cambiasse idea per far sì che la mediana implicasse solo due tagli. Sarebbe una grande sorpresa se ciò non accadesse questa settimana, con il mercato dei futures sui fed funds che ora prevede implicitamente poco meno di due tagli entro la fine dell'anno. La domanda chiave ora, con la mediana della Fed attualmente di 34 punti base al di sotto delle previsioni del mercato, è se il membro mediano si sposterà per prevedere due tagli, o se si sposterà fino a prevederne solo uno. La nostra previsione è di un numero di tagli inferiore a quello previsto dal mercato, poiché crediamo in una persistente resistenza dell'economia statunitense:

Fonte: Probabilità dei tassi di interesse mondiali Bloomberg, Federal Reserve

Se il FOMC si spingerà così lontano, la vita si complicherà per tutti gli altri. Questa discesa sta andando bene finora, ma i rischi non sono finiti. Non sarà mai facile.

2024.04.16

Il grafico seguente potrebbe essere un indicatore del perché i bassi numeri dell'ISM manifatturiero e la debolezza del PIL potrebbero essere un preannuncio di una recessione incombente (colonne grigie ombreggiate).

2024.06.03

Guardatevi intorno e ponetevi le seguenti domande:

D: La guerra in Ucraina è in bilico. Chi dovrebbe essere più preoccupato? Europa. Se Putin vince, il modello strategico di chi sarà maggiormente sconvolto?

R: La Germania.

D: Le elezioni americane sono in bilico. Chi dovrebbe essere più preoccupato? L'Europa (vedi sopra). E se vince Trump, chi, in Europa, sarà più sconcertato?

R: La Germania.

D: Il futuro della transizione energetica verde è in bilico. Quale base industriale è più nel mirino della concorrenza cinese? L'Europa. Se l'EV cinese dovesse fare il botto, chi, in Europa, sarà il maggior perdente?

R: La Germania.

D: L'economia europea sembra scivolare verso la stagnazione e resta molto indietro nei settori chiave dell'innovazione. Chi ha subito in modo particolarmente grave il triplice shock della COVID, della guerra di Putin e del cambio di marcia della crescita cinese?

R: La Germania

2024.04.26

I dati relativi all'indice dei prezzi core delle spese per consumi personali (PCE) di marzo - la misura preferita dalla Federal Reserve per misurare l'inflazione - sono al centro della scena oggi, venerdì.

Eventuali sorprese al rialzo potrebbero far deragliare ancora una volta la tempistica dei tagli dei tassi della Fed, il primo dei quali è attualmente previsto per settembre.

Il fatto che l'economia statunitense regga così bene di fronte a tassi d'interesse alti da decenni è in qualche modo sorprendente.

Il PIL del 1° trimestre (1,6% contro il 2,4% previsto) ha disatteso le aspettative, ma ciò è dovuto a un'impennata delle importazioni e a un piccolo accumulo di scorte. La domanda interna, tuttavia, è rimasta forte, gli investimenti delle imprese sono aumentati e la ripresa dell'edilizia abitativa si è rafforzata.

Alla luce della recente serie di solidi dati economici statunitensi, la narrativa è cambiata (come scritto in precedenti articoli) non solo per quanto riguarda la data del primo taglio dei tassi, ma anche per quanto riguarda l'eventualità di tagli dei tassi nel corso dell'anno.

2024.04.16

Suggeriamo di prendere le seguenti informazioni “con un granello di sale”...

2024.04.12

Dallo scorso settembre (vedi vignetta del 12) abbiamo sollevato dubbi sul fatto che l'economia dell'UE possa riprendersi, se non ristagnare o addirittura regredire. Allo stesso tempo, abbiamo scritto della tenuta dell'economia statunitense e dell'inflazione appiccicosa. A distanza di 6 mesi, e di numerosi aggiustamenti al ribasso per un taglio dei tassi di interesse da parte di economisti e banchieri, è arrivato il momento di fare i conti (almeno in parte).

2024.03.28

Nonostante la zona euro abbia tassi d'interesse ufficiali più bassi e un'economia più debole rispetto agli Stati Uniti, l'euro si è mantenuto notevolmente bene nei confronti del dollaro. La coppia di valute più scambiata sul mercato FOREX non solo è in linea con la media di 1,085 dollari dell'ultimo anno, ma è anche a portata della media quinquennale di 1,11 dollari.

La valuta dell'UE, tuttavia, non può sfidare la gravità per sempre , per cui un ritorno alla parità con il biglietto verde sembra più probabile che non nel corso di quest'anno.

I due principali fattori che determinano il valore delle valute sono i tassi di interesse relativi delle banche centrali e le rispettive prospettive di crescita. Entrambi si stanno attenuando più rapidamente in Europa che negli Stati Uniti.

Non si tratta solo di misure assolute, ma è il modo in cui le rispettive differenze si riducono o si ampliano a influenzare il mercato dei cambi. Su entrambe le misure, la posizione degli Stati Uniti appare superiore, con il dollaro sostenuto anche dal suo status di (ancora) valuta di riserva mondiale.

Un altro fattore importante è il posizionamento degli investitori. Il sistema proprietario iFlow della Bank of New York Mellon Corp. tiene traccia dei depositi globali dei suoi clienti che, per un valore di 46.000 miliardi di dollari, sono i più grandi al mondo. Nel complesso, i clienti rimangono sovrappesati in euro. Il senior strategist della banca prevede il ritorno della parità euro-dollaro, non solo per motivi economici e monetari fondamentali, ma anche perché gli investitori stanno passando rapidamente dall'essere estremamente lunghi di euro a venderli quando il fumo sale.

Economie degli Stati Uniti e della zona euro

Sebbene gli Stati Uniti soffrano di un'inflazione leggermente più alta, la loro economia è molto più solida.

%2016_58_55.png)

Fonte: Sondaggio Bloomberg ECFC

2024.03.23

L'aggiornamento economico della Fed lascia intendere una stabilità dei fed funds e nessun taglio?

In vista della riunione della Fed di questa settimana, tutti si sono concentrati sui punti.

Ma il numero più importante offerto dai funzionari della Fed è stato quello delle aspettative sorprendentemente rialziste del FOMC per la crescita economica, riviste al rialzo, come mostra il nostro grafico della settimana.

A dicembre, il mercato si è rallegrato dopo che le speranze di un taglio dei tassi sono state ripristinate a seguito di numeri positivi sull'inflazione. Ma le proiezioni di crescita economica per il 2024 erano scese all'1,4% rispetto alla proiezione dell'1,5% di settembre per la crescita del PIL del 2024.

Ora, anche se la disinflazione potrebbe essersi arrestata rispetto a dicembre, il FOMC prevede una crescita del 2024 del 2,4%, quasi il doppio delle previsioni di soli tre mesi fa. E con una Fed ottimista che si aspetta tre tagli quest'anno - il vecchio numero più importante - questa conferma che l'economia dovrebbe rimanere forte ha contribuito a spingere le azioni verso nuovi massimi.

Ma riuscirà anche a mantenere i tassi di interesse “più alti più a lungo”?

2024.03.18

Senza dubbio, gli ultimi 140 giorni sono stati caratterizzati da un ottimismo incontrollabile. Da quando Jerome Powell ha lasciato intendere, a fine ottobre 2023, che la FED potrebbe - anche se non è certo - SMETTERE DI ALZARE I TASSI e potrebbe addirittura prendere in considerazione di abbassarli, i mercati non hanno praticamente smesso di salire. Tutto questo partendo dal presupposto che i tassi stessero per iniziare a scendere, e tutti sanno che i mercati azionari mondiali amano i tassi in calo. Tuttavia, negli ultimi 140 giorni, siamo stati bombardati da cifre che non si adattano allo scenario che Powell sta vendendo.

"Faites vos jeux - rien ne vas plus!"

2024.03.15

L'economia statunitense si è dimostrata straordinariamente resistente da quando, due anni fa, la Federal Reserve ha lanciato la campagna di restrizione monetaria più aggressiva degli ultimi quarant'anni. Sebbene il commercio al dettaglio stia ancora tenendo duro, quanto più a lungo la FED manterrà il “più alto per più tempo”, tanto più si manifesterà nei consumi e in altri settori.

Molte famiglie della classe media sono sempre più pressate dall'aumento del servizio del debito invece di andare al centro commerciale.

I tassi di morosità, già menzionati in precedenti pubblicazioni, sui prestiti CC e auto sono i più alti in oltre un decennio. Per la prima volta nella storia, i pagamenti degli interessi su questi e altri debiti non ipotecari rappresentano per le famiglie statunitensi un onere finanziario pari a quello degli interessi sui mutui.

2024.03.11

All'inizio di questo lunedì sto leggendo il FT - senza copertura da parte di Armstrong e mi schiero decisamente dalla sua parte:

“Alla fine della scorsa settimana Goldman Sachs ha pubblicato un rapporto che confronta i titoli più importanti e con le migliori performance di oggi con i grandi nomi della bolla tecnologica degli anni '90 e con i titoli “Nifty 50” degli anni '70. I titoli di spicco di oggi hanno valutazioni molto più convenienti di quelle delle star degli anni '90 e, sebbene le valutazioni dei Magnifici 7 e altri assomiglino molto a quelle dei “Nifty”, tendono ad avere un rendimento del capitale proprio significativamente più elevato. I ricercatori hanno inoltre rilevato che un'elevata concentrazione di performance nell'indice non è associata a cali successivi.

Questo dato è in linea con la visione di casa Unhedged. Sebbene le azioni appaiano sicuramente costose, il mercato è ben lontano dall'essere propriamente bananas; ma se vi aspettate che nei prossimi 10 anni i rendimenti azionari siano altrettanto elevati di quelli degli ultimi 10, siete proprio bananas”.

2024.03.05

Abbiamo scritto di recente che le azioni giapponesi sono vicine a un'idea di “vendita” e lo yen a un'idea di “acquisto”. Non siamo gli unici. “L'avanzata del mercato della nazione asiatica è stata sostenuta dal deprezzamento dello yen, che a sua volta ha mantenuto alta l'inflazione. Tuttavia, se si escludono gli effetti di questi due fattori, il rally appare molto più modesto e si colloca in coda a quelli degli analoghi statunitensi e francesi.

Le azioni giapponesi hanno quindi bisogno di qualcosa di più dell'inflazione e della debolezza della valuta locale per prolungare l'attuale sovraperformance. Lo spostamento della catena di approvvigionamento globale dalla Cina verso il Giappone può essere uno dei catalizzatori positivi, ma soprattutto grazie alle tensioni geopolitiche tra Cina e Stati Uniti su Taiwan.

Le azioni giapponesi appaiono sopravvalutate in termini storici e di mercato. Inoltre, non sembra esserci una forte narrativa di crescita locale che giustifichi le elevate valutazioni. Ciò rende i titoli del Paese vulnerabili a una correzione”.

2024.02.27

Gli operatori prevedono tagli di oltre 90 punti base da parte della BCE, il che ha senso se si considera che l'economia dell'area dell'euro dovrebbe sostanzialmente ristagnare quest'anno, a fronte di una crescita americana prevista al 2%. Tuttavia, i dati recenti hanno fornito sorprese più positive per l'Europa, mentre lo slancio degli Stati Uniti sembra rallentare.

Il recente messaggio della BCE è stato quello di un inizio graduale dei tagli dei tassi, simile a quello della Fed. Tuttavia, a differenza della Fed, i mercati sembrano attualmente ritenere che una volta che la BCE passerà all'allentamento, potenzialmente a giugno, passerà la maggior parte del resto del 2024 ad effettuare ulteriori riduzioni.

Per i mercati, il rapporto rischio-rendimento sembra favorire un rimbalzo delle obbligazioni tedesche, che quest'anno hanno sottoperformato i titoli del Tesoro. Ciò avverrà certamente se la BCE non si opporrà all'attuale livello di allentamento previsto. E anche se i responsabili politici dovessero mettere in dubbio i prezzi del taglio dei tassi, è improbabile che si spingano allo stesso livello dei loro omologhi statunitensi, dato il differenziale di crescita tra le due economie.

2024.02.26

Ai livelli attuali, il Nasdaq 100 è scambiato a un P/E di circa 33x e l'S&P 500 lo segue a ruota. Ma quando alcune delle migliori menti (Buffet) della finanza non riescono a impiegare la loro liquidità, potrebbe essere il momento di essere un po' più cauti.

2024.02.22

La stagione degli utili è stata finora deludente. Per la prima volta in dieci anni, gli utili societari europei sono inferiori alle previsioni di consenso. Tuttavia, le brutte sorprese sono state solo del 2%, quindi non c'è motivo di panico immediato. La domanda è tuttavia: quanto sono sostenibili i margini in questa fase del ciclo? Possiamo aspettarci un moderato rallentamento della crescita economica globale (“atterraggio morbido”) e una quasi stagnazione in Europa. In queste condizioni, è improbabile che la crescita dei margini sia possibile su un ampio fronte.

2024.02.19

La sincronizzazione quadriennale tra le banche centrali del mondo sviluppato potrebbe indebolirsi a causa delle divergenze tra le traiettorie economiche di Europa e Stati Uniti.

Nell'area dell'euro, le pressioni sui prezzi si stanno ritirando, sostenendo l'ipotesi di tagli anticipati. Negli Stati Uniti, invece, gli operatori accolgono la reazione della Fed alle scommesse di allentamento a breve termine.

Gli strateghi di JPMorgan consigliano ai clienti di giocare sul divario di crescita tra Stati Uniti ed Europa, preferendo le azioni, il credito e il dollaro statunitensi e i bund.

2024.02.14

I numeri sull'inflazione statunitense di ieri hanno sorpreso al rialzo la maggior parte degli operatori di mercato.

Per quanto riguarda il medio termine, un atterraggio morbido sembra essere fuori dalle carte e un atterraggio non previsto è di nuovo sul tavolo. Non crediamo che ci saranno rialzi dei tassi, ma come scritto in precedenza, i tagli dei tassi nella prima metà dell'anno sono molto improbabili. Il rialzo dell'inflazione potrebbe essere solo un'anomalia. Questa settimana ci sono molti altri dati che potrebbero cambiare ancora una volta lo scenario di base.

Se l'economia statunitense si sta espandendo davvero troppo velocemente, ciò emergerebbe dalle vendite al dettaglio (giovedì) e dai prezzi alla produzione (venerdì).

Il WE suggerirebbe una situazione di attesa. Non sarebbe saggio scommettere contro un atterraggio morbido o un surriscaldamento.

2024.01.08

Nella primavera del 2021 abbiamo scritto che l'inflazione era dietro l'angolo, mentre la Fed e il mondo non ne vedevano. Nella primavera del 2023 abbiamo suggerito di andare long sui bond a causa del forte aumento dei tassi di interesse a breve termine e delle sue conseguenze sull'economia statunitense, culminate nel 5% di rendimento per il Treasury a 10 anni, ritenendo che l'inflazione sarebbe diminuita. Continuiamo a credere che gli attuali alti tassi a breve avranno un effetto frenante, soprattutto sul mercato del lavoro (nonostante i recenti dati). Non siamo sicuri della situazione “goldilocks” nel 2024, ma riteniamo che una recessione sia fuori discussione... il rallentamento dell'attività economica è ancora in corso. I tassi di interesse a breve termine scenderanno, ma non così rapidamente come previsto dal mercato. Gli investitori pazienti restano a lungo sul reddito fisso.

2024.01.02

Specchio retrovisore

Alla fine del 2022 a Wall Street, tra gli strateghi azionari e obbligazionari, i trader e gli economisti, l'umore non era quello di stappare una bottiglia di champagne. Era piuttosto un momento di Prozac in uno stato d'animo cupo. Tutti sembravano prepararsi a una recessione che erano convinti fosse alle porte. I nomi più importanti, da JP Morgan Chase a Citi e altri, prevedevano che l'S&P500 stesse per crollare e tutti consigliavano ai loro clienti di prepararsi a un'ulteriore caduta dei rendimenti del TB.

Gli asset cinesi sono stati visti come rialzisti dopo la fine delle precauzioni di Covid-19 da parte di Pechino.

Queste tre previsioni, vendere le azioni USA, andare long sui TB bond e andare long sulle azioni cinesi, erano il consenso generale a Wall Street.

Ma, e questo è un grande “ma”, è arrivato il 2023. Le cose sono andate esattamente al contrario. Alla faccia delle previsioni.