Reflexão do dia

2024.09.26

O aspecto mágico da época em que vivemos é que sempre há um bom motivo para comprar no mercado.

- As taxas estão caindo? Você precisa comprar porque a economia será estimulada e a inflação... bem, isso não é tão ruim.

-As taxas não estão caindo? Compre mesmo assim, porque isso significa que a economia está forte.

-Os empregos estão ruins? Mas você precisa comprar, pois isso significa que as taxas serão reduzidas.

-A economia não está indo bem? Compre porque a IA salvará o crescimento.

E a última de ontem: o consumo está em colapso? Compre agora, porque a China está prestes a recomeçar com um plano de estímulo maluco! (Não que isso vá durar, em nossa opinião)

2024.09.24

As ações chinesas podem ter finalmente recebido o impulso sustentável de que precisavam. Os formuladores de políticas estão jogando tudo na economia, o que é exatamente o que os mercados precisavam. Este pode ser o momento do “custe o que custar” da China.

Embora mais cortes nas taxas de juros fossem amplamente esperados, assim como a flexibilização das restrições de empréstimos no mercado imobiliário, as principais surpresas são o apoio direto aos mercados de ações e o fato de os formuladores de políticas se apresentarem como uma frente unida. Permitir que os fundos e corretores utilizem o financiamento do PBOC para comprar ações dará uma grande ajuda ao mercado de ações, que está sofrendo com a crise. Isso mostra o compromisso mais amplo dos formuladores de políticas para conter a queda das ações, além do apoio regular da chamada equipe nacional. O impacto das medidas para estimular as fusões e aquisições é outro ponto positivo para reacender o espírito animal e o investimento empresarial anêmico.

O quanto isso estimula a inflação e apóia o consumo pode ser mais questionável, dada a quantidade de riqueza das famílias que foi esgotada. Isso dependerá da eficácia da compra de imóveis não vendidos e da necessária recuperação dos preços dos imóveis. Isso pode levar um pouco mais de tempo para ver resultados visíveis. Embora o diabo possa estar nos detalhes, o estímulo ao sentimento decorrente da enxurrada de manchetes é muito necessário.

Fonte: Bloomberg

2024.09.23

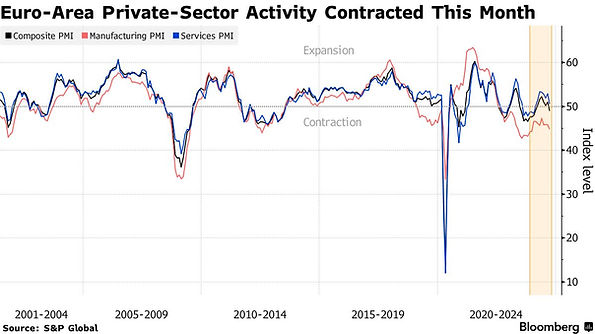

A economia do setor privado da zona do euro encolheu pela primeira vez desde março, segundo dados do PMI, lançando uma sombra sobre a recuperação econômica do bloco.

Os problemas do setor industrial da Alemanha pioraram e o setor de serviços da França contraiu-se em setembro. As leituras compostas do PMI para ambas as economias não atenderam às expectativas.

A economia vacilante da zona do euro está estimulando apostas em cortes mais agressivos do BCE. A reflexão que isso suscita é: EUR/USD QUO VADIS?

2024.09.11

Acessibilidade de energia

Quando a Rússia invadiu a Ucrânia em 2022, fazendo com que os preços da energia subissem, isso piorou o que já era uma crise inflacionária em andamento na maior parte do mundo. Nos EUA, o governo Biden, por algum tempo, passou a chamá-lo de “aumento de preços de Vladimir Putin”.

Agora, o petróleo está novamente desempenhando um papel de destaque, desta vez para ajudar a estimular a desinflação. O petróleo Brent caiu abaixo de US$ 70 por barril pela primeira vez desde o final de 2021 na terça-feira, prometendo às famílias maior acessibilidade de energia nos próximos meses.

Alguns observadores - incluindo o Citigroup, o JPMorgan Chase e um dos maiores negociantes de commodities do mundo - aumentaram as perspectivas de uma queda para US$ 60 por barril em 2025. Isso poderia aumentar as chances de os EUA e seus pares resistirem ao efeito dos altos custos de empréstimos sem uma recessão prejudicial e facilitar ainda mais o corte das taxas de juros pelas autoridades.

Source: Bloomberg Economics

2024.09.06

A pior semana do petróleo em um ano

O petróleo está começando sua pior semana em mais de um ano, depois que notícias de alta sobre os estoques dos E.U.A. não conseguiram inspirar ganhos em um mercado que parece mais fixado em preocupações econômicas. O petróleo bruto Brent poderia realmente usar um forte relatório de folha de pagamento para evitar cair abaixo de US$ 70 por barril.

Os gráficos são produzidos pela Reuters.

2024.08.22

A recuperação dos mercados de ações tem sido tão rápida quanto a tendência de queda. Depois de perder 8,3% de seu valor em poucos dias no início de agosto, o índice mundial de ações MSCI está sendo negociado atualmente um pouco abaixo de seu recorde de alta de 16 de julho. O Nikkei 225 de Tóquio, que estava no centro do entusiasmo, chegou a cair cerca de 25% em relação ao seu máximo de julho - desde então, recuperou 20%.

Ações globais: o recorde de alta está à vista

Bloomberg

O que estava por trás da pressão de queda? Os números um pouco mais fracos do mercado de trabalho dos EUA, a queda dos índices dos gerentes de compras, alguns resultados decepcionantes de empresas de tecnologia e o aumento da taxa de juros do Banco do Japão de 0,1% para 0,25% levaram a uma deterioração abrupta do sentimento nos mercados de ações. Isso foi exacerbado pelos baixos volumes de negociação durante as férias de verão.

Após dados econômicos um pouco melhores e depois que os expoentes do Banco do Japão prometeram que não aumentariam mais as taxas de juros por enquanto, o sentimento mudou e os barômetros do mercado de ações voltaram a subir.

A calmaria após a tempestade?

Um efeito colateral positivo da fase de nervosismo foi que ela levou a taxas de juros mais baixas e que tanto os preços do petróleo bruto quanto o dólar enfraqueceram recentemente. Isso proporciona alívio para os consumidores e tomadores de empréstimos, o que apoia a economia global.

Então está tudo bem?

Não necessariamente. Embora o rápido retorno da calma seja agradável, não é de forma alguma certo que ele durará. Vários riscos abrigam o potencial de novos choques nos mercados financeiros.

2024.08.12

É preciso apreciar a última coluna de John Plender para o FT, que fez a seguinte pergunta: à medida que o equilíbrio macroeconômico muda e a política monetária reage, quanta fragilidade será exposta, quantas negociações serão desfeitas?

Tudo isso marca uma mudança radical na evolução do ciclo de negócios. Durante este século e dentro da memória da maioria das pessoas nos pregões de hoje, as recessões foram precipitadas por booms financeiros que se transformaram em colapsos. Os bancos centrais agiram então como credores e formadores de mercado de última instância para lidar com a instabilidade financeira resultante. Essa ação ocorreu em um contexto de inflação tranquila, graças à globalização e à erosão do poder de precificação da mão de obra e das empresas. Nas décadas de 1980 e 1990, por outro lado, as recessões foram induzidas por um aperto na política monetária para manter a inflação sob controle. Como as instituições financeiras eram mais fortemente regulamentadas, havia menos instabilidade financeira. A inflação era o principal parâmetro para julgar a sustentabilidade das expansões econômicas, em oposição aos desequilíbrios financeiros. A combinação da pandemia com a guerra na Ucrânia criou circunstâncias econômicas muito semelhantes às do final do século XX. Porém, graças à liberalização financeira, o escopo para perturbações financeiras em um ciclo de aperto monetário é muito maior, como mostrou o colapso do Silicon Valley Bank e outros no ano passado. O quanto mais vulnerabilidade financeira pode ser exposta nesse ciclo é uma questão em aberto. Devido ao longo período de taxas de juros ultrabaixas desde a crise financeira de 2008, grande parte dos empréstimos do setor privado tem sido a taxas fixas e vencimentos longos, de modo que o estresse do crédito decorrente dos aumentos acentuados das taxas de juros nos últimos dois anos foi adiado. Além disso, há uma enorme incerteza quanto à extensão da assunção de riscos no crescente setor financeiro não bancário. No entanto, há motivos para considerar o recuo nas ações como uma correção saudável. O dinamismo do mercado este ano foi excessivamente dependente do hype em torno da inteligência artificial nas chamadas ações de tecnologia Magnificent Seven. Observe que Elroy Dimson, Paul Marsh e Mike Staunton, no UBS Global Investment Returns Yearbooks, estabeleceram que, ao longo de mais de um século, os investidores atribuíram um valor inicial muito alto às novas tecnologias, supervalorizando as novas e subvalorizando as antigas.

2024.06.18

“Se você é Meloni ou Le Pen, eles estão pensando - ou eu posso sair do euro ou posso tentar fazer a diferença enquanto estou aqui. Eles são políticos. Você pode não concordar com eles, mas eles não são estúpidos.”

2024.06.18

2024.04.16

O BCE cortou as taxas. O próximo passo está prestes a ser dado pelo Fed. Com os dados de emprego tirando qualquer chance de um corte nas taxas no verão, o foco será, em grande parte, o dot do Fed, publicado trimestralmente, no qual cada membro do FOMC faz sua previsão para o curso futuro dos fed funds e para várias medidas econômicas. Da última vez, o participante mediano previu três cortes até o final deste ano - embora apenas um membro precisasse mudar de ideia para que a mediana implicasse apenas dois cortes. Seria uma grande surpresa se isso não acontecesse nesta semana, com o mercado futuro de fed funds agora prevendo implicitamente um pouco menos de dois cortes até o final do ano. A principal questão agora, com a mediana do Fed atualmente 34 pontos-base abaixo da previsão do mercado, é se o membro da mediana mudará para prever dois cortes ou se passará a esperar apenas um. Nossa previsão é de menos cortes do que o mercado espera, pois acreditamos em uma resistência persistente da economia dos EUA:

Fonte: Bloomberg World Interest Rate Probabilities, Federal Reserve

Se o FOMC realmente mover os pontos até esse ponto, isso complicará a vida de todos os outros. Essa descida está indo bem até agora, mas os perigos ainda não acabaram. Nunca será fácil.

2024.04.16

O gráfico a seguir pode ser um indicador de por que os baixos números do ISM de manufatura e o PIB fraco podem ser um indicador de uma recessão iminente (colunas sombreadas em cinza).

2024.06.03

Olhe ao redor do mundo e faça a si mesmo as seguintes perguntas:

P: A guerra na Ucrânia está em risco. Quem deveria estar mais preocupado? Europa. Se Putin vencer, de quem será o modelo estratégico mais prejudicado?

R: A Alemanha.

P: A eleição americana está em jogo. Quem deve se preocupar mais? A Europa (veja acima). E se Trump vencer, quem, na Europa, ficará mais desconcertado?

R: A Alemanha.

P: O futuro da transição da energia verde está em jogo. De quem é a base industrial que está mais na mira da concorrência chinesa? Europa. Se os veículos elétricos chineses invadirem o mercado, quem, na Europa, será o maior prejudicado?

R: A Alemanha.

P: A economia europeia parece estar deslizando para a estagnação e está muito atrasada nas principais áreas de inovação. Quem sofreu particularmente com o choque triplo da COVID, a guerra de Putin e a mudança de marcha no crescimento chinês?

R: A Alemanha

2024.04.26

Os dados do núcleo do índice de preços de despesas de consumo pessoal (PCE) dos E.U.A. para março - a medida de inflação preferida do Federal Reserve - serão o centro das atenções ainda hoje, sexta-feira.

Quaisquer surpresas positivas podem novamente inviabilizar o cronograma para os cortes nas taxas do Fed, sendo que o primeiro atualmente é esperado para setembro.O fato de a economia dos EUA estar se mantendo tão bem diante de taxas de juros elevadas há décadas é algo surpreendente.

Embora o PIB do país no primeiro trimestre (1,6% em comparação com os 2,4% esperados) não tenha correspondido às expectativas, isso se deveu a um aumento nas importações e a um pequeno acúmulo de estoques. No entanto, a demanda interna permaneceu forte, o investimento empresarial aumentou e a recuperação do setor imobiliário ganhou força.

Dada a recente série de dados econômicos sólidos dos EUA, a narrativa mudou (conforme escrito em artigos anteriores) não apenas para quando poderia ocorrer o primeiro corte na taxa de juros, mas também se os cortes na taxa de juros podem mesmo ocorrer este ano.

2024.04.16

Sugerimos que você considere as informações a seguir “com um grão de sal”...

2024.04.12

Desde setembro passado (vide cartoon do dia 12), temos levantado dúvidas sobre a recuperação da economia da UE, se não estagnar ou até mesmo retroceder. Ao mesmo tempo, escrevemos sobre a resiliência da economia dos EUA e a inflação estável. 6 meses depois, e vários ajustes para baixo para um corte na taxa de juros por parte de economistas e banqueiros, chegou a hora do acerto de contas (pelo menos parcialmente).

2024.03.28

Apesar de a zona do euro ter taxas de juros oficiais mais baixas e uma economia notavelmente mais fraca do que a dos EUA, o euro tem se mantido notavelmente bem em relação ao dólar. O par de moedas mais negociado no mercado FOREX é negociado não apenas em linha com a média de US$ 1,085 do ano passado, mas também dentro do alcance da média de cinco anos de US$ 1,11.

A moeda da UE, no entanto, não pode desafiar a gravidade para sempre - portanto, um retorno à paridade com o dólar parece mais provável do que nunca no decorrer deste ano.

Os dois principais impulsionadores dos valores das moedas são as taxas de juros relativas do banco central e as respectivas perspectivas de crescimento. Ambos estão desaparecendo mais rapidamente na Europa do que nos EUA.

Não se trata apenas de medidas absolutas, mas como essas respectivas diferenças se contraem ou se ampliam é o que normalmente influencia o mercado de câmbio. Em ambas as medidas, a posição dos EUA parece superior, com o dólar também sustentado por seu status como a (ainda) moeda de reserva mundial.

Um outro fator importante é o posicionamento do investidor. O sistema iFlow, de propriedade do Bank of New York Mellon Corp., rastreia as participações de seus clientes de custódia global que, no valor de US$ 46 trilhões, são as maiores do mundo. No cômputo geral, os clientes permanecem com excesso de peso em euros. O estrategista sênior do banco espera que a paridade entre o euro e o dólar retorne, não apenas devido a razões econômicas e monetárias fundamentais, mas também porque os investidores estão mudando rapidamente de posições extremamente compradas em euros para vendê-las quando a fumaça aumenta.

Economias dos EUA e da Zona do Euro

Embora os EUA possam sofrer uma inflação ligeiramente mais alta, sua economia é muito mais robusta

%2016_58_55.png)

Fonte: Pesquisa da Bloomberg ECFC

2024.03.23

A atualização econômica do Fed indica estabilidade dos fed funds e nenhum corte?

Antes da reunião do Fed nesta semana, todos estavam concentrados nos pontos.

Mas o número mais importante oferecido pelas autoridades do Fed foi a surpreendente alta das expectativas do FOMC para o crescimento econômico, revisadas para cima, como mostra nosso Gráfico da Semana.

Em dezembro, o mercado se animou depois que as esperanças de cortes nas taxas de juros foram restauradas após números de inflação agradáveis. Porém, as projeções de crescimento econômico para 2024 caíram para 1,4% em relação à projeção de 1,5% de setembro para o crescimento do PIB em 2024.

Agora, embora a desinflação possa ter se estagnado em comparação com dezembro, o FOMC projeta um crescimento de 2,4% para 2024, quase o dobro das previsões de apenas três meses atrás. E com um Fed otimista mantendo suas expectativas de três cortes este ano - o número antigo mais importante - essa confirmação de que a economia deve continuar forte ajudou a levar as ações a novos patamares.

Isso também manterá os juros “mais altos por mais tempo”?

2024.03.18

Sem dúvida, os últimos 140 dias foram marcados por um otimismo incontrolável. Desde que Jerome Powell deu a entender, no final de outubro de 2023, que o FED poderia - mesmo que isso não seja certo - PARAR DE ELEVAR AS TAXAS, e poderia até considerar reduzi-las, os mercados não pararam de subir. Tudo isso partindo do pressuposto de que as taxas estavam prestes a começar a cair, e todos sabem que os mercados de ações do mundo todo adoram taxas em queda. Entretanto, nos últimos 140 dias, temos sido bombardeados com números que não se encaixam no cenário que Powell está vendendo.

"Faites vos jeux - rien ne vas plus!"

2024.03.15

A economia dos EUA tem se mostrado impressionantemente resistente desde que o Federal Reserve, há dois anos, lançou a campanha de aperto monetário mais agressiva das últimas quatro décadas. Embora o varejo ainda esteja se mantendo firme, quanto mais tempo o FED mantiver a “alta por mais tempo”, mais isso se refletirá no consumo e em outros setores.

Muitas famílias de classe média estão cada vez mais pressionadas pelo aumento do serviço da dívida em vez de irem ao shopping.

As taxas de inadimplência, mencionadas em publicações anteriores, sobre empréstimos para compra de carros e veículos são as mais altas em mais de uma década. Pela primeira vez no registro, os pagamentos de juros sobre essas e outras dívidas não hipotecárias são um ônus financeiro tão grande para as famílias dos EUA quanto os pagamentos de juros hipotecários.

2024.03.11

No início desta segunda-feira, estou lendo o FT - sem cobertura de Armstrong, e estou muito inclinado para o lado dele:

“No final da semana passada, o Goldman Sachs divulgou um relatório comparando as ações maiores e de melhor desempenho de hoje com os grandes nomes da bolha tecnológica dos anos 90 e as ações “Nifty 50” dos anos 70. Eles descobriram que as ações de destaque de hoje estão em avaliações muito mais baratas do que as estrelas dos anos 90 estavam e, embora as avaliações das Magnificent 7 e outras se pareçam muito com as das “Nifties”, elas tendem a ter um retorno sobre o patrimônio líquido significativamente maior. Eles também descobriram que a concentração de alto desempenho no índice não estava associada a quedas subsequentes.

Isso está de acordo com a visão interna da Unhedged. Embora as ações pareçam caras, o mercado está bem longe de ser propriamente um banana; mas se você espera que os retornos das ações sejam tão altos nos próximos 10 anos quanto nos últimos 10, você está propriamente um banana.”

2024.03.05

Escrevemos recentemente que as ações japonesas estão próximas de uma ideia de “venda” e o iene de uma ideia de “compra”. Não somos os únicos. “O avanço no mercado do país asiático foi sustentado pela depreciação do iene, que, por sua vez, manteve a inflação elevada. Contudo, uma vez excluídos os efeitos desses dois fatores, a recuperação parece muito mais modesta e fica atrás das dos pares americanos e franceses.

Portanto, as ações japonesas precisam de mais do que inflação e uma moeda local fraca para ampliar o desempenho superior atual. Uma mudança na cadeia de suprimentos global da China para o Japão pode ser um dos catalisadores positivos, mas isso se deve principalmente às tensões geopolíticas entre a China e os EUA em relação a Taiwan.

As ações do Japão parecem supervalorizadas em termos históricos e de mercado. E parece haver pouco em termos de narrativas de crescimento local sólido para justificar as avaliações elevadas. Isso deixa as ações do país vulneráveis a uma correção.”

2024.02.27

Os traders estão precificando mais de 90 pontos-base de cortes por parte do BCE, o que faz sentido quando se considera que a economia da zona do euro deverá ficar essencialmente estagnada este ano, em comparação com o crescimento americano previsto em 2%. No entanto, os números recentes trouxeram surpresas mais positivas para a Europa, enquanto o ímpeto dos EUA parece estar diminuindo.

A mensagem recente do BCE tem sido a de um início gradual de cortes nas taxas, semelhante à do Fed. No entanto, diferentemente do Fed, os mercados atualmente parecem pensar que, uma vez que o BCE passe a flexibilizar - potencialmente em junho - ele passará a maior parte do restante de 2024 realizando mais reduções.

Para os mercados, o risco-recompensa parece favorecer um pouco a recuperação dos títulos alemães, que tiveram um desempenho inferior ao de seus pares do Tesouro até agora neste ano. Esse certamente será o caso se o BCE não recuar em relação à atual extensão da flexibilização precificada. E, mesmo que os formuladores de políticas coloquem em dúvida a precificação do corte de taxas, é improvável que eles se esforcem tanto quanto seus pares dos EUA, dada a diferença de crescimento entre as duas economias.

2024.02.26

Nos níveis atuais, o Nasdaq 100 está sendo negociado a um P/L de cerca de 33x, e o S&P 500 está logo atrás. Mas quando algumas das melhores mentes (Buffet) em finanças não conseguem aplicar seu dinheiro, talvez seja hora de se tornar um pouco cauteloso.

2024.02.22

Até o momento, a temporada de lucros tem sido decepcionante. Pela primeira vez em dez anos, os lucros corporativos europeus estão abaixo das previsões de consenso. Entretanto, as surpresas ruins foram de apenas 2%, portanto, não há motivo imediato para pânico. No entanto, a questão é: até que ponto as margens são sustentáveis nesta fase do ciclo? Podemos esperar uma desaceleração moderada no crescimento econômico global (“pouso suave”) e uma quase estagnação na Europa. Nessas condições, é improvável que o crescimento das margens seja possível em uma frente ampla.

2024.02.19

A sincronização de quatro anos entre os bancos centrais do mundo desenvolvido pode estar prestes a enfraquecer, já que as trajetórias econômicas da Europa e dos EUA divergem.

Na zona do euro, as pressões sobre os preços estão recuando, corroborando os argumentos a favor de cortes anteriores. Mas, nos EUA, os investidores estão aceitando o recuo do Fed em relação às apostas de flexibilização de curto prazo.

Os estrategistas do JPMorgan aconselham os clientes a jogar com a divisão de crescimento entre os EUA e a Europa, preferindo as ações, o crédito e o dólar dos EUA, bem como os bunds.

2024.02.14

Os números de ontem sobre a inflação dos EUA surpreenderam a maioria dos participantes do mercado.

Para o médio prazo, uma aterrissagem suave parece estar fora dos gráficos e uma aterrissagem sem aterrissagem está novamente sobre a mesa. Não acreditamos que haverá aumentos nas taxas, mas, conforme escrito anteriormente, é muito improvável que haja cortes nas taxas no primeiro semestre do ano. O aumento da inflação pode ser um pontinho. Há muitos outros dados nesta semana que podem mudar o cenário base mais uma vez.

Se a economia dos EUA estiver realmente se expandindo muito rápido, isso apareceria nas vendas no varejo (na quinta-feira) e nos preços ao produtor (na sexta-feira).

NÓS sugeriríamos um padrão de espera. Não seria sensato apostar contra uma aterrissagem suave ou um superaquecimento.

2024.01.08

Na primavera de 2021, escrevemos sobre a inflação que estava se aproximando, quando o Fed e o mundo não viam nenhuma. Na primavera de 2023, sugerimos a compra de títulos longos devido ao aumento acentuado das taxas de juros de curto prazo e suas consequências para a economia dos EUA, culminando em um rendimento de 5% para o tesouro de 10 anos, acreditando que a inflação recuaria. Ainda acreditamos que as atuais taxas de curto prazo elevadas terão um efeito amortecedor, especialmente no mercado de trabalho (apesar das leituras recentes). Não temos tanta certeza sobre a situação de “Cachinhos Dourados” em 2024, mas consideramos que uma recessão está fora de cogitação... a desaceleração da atividade econômica ainda está presente. Os juros de curto prazo cairão, mas não tão rapidamente quanto o mercado precificou. Os investidores pacientes permanecem comprados em renda fixa.

2024.01.02

Espelho retrovisor

No final de 2022, em toda Wall Street, seja entre estrategistas de ações ou títulos, traders e economistas, o clima não era de estourar uma garrafa de champanhe. Era mais um momento de Prozac em um clima sombrio. Todos pareciam estar se preparando para uma recessão que estavam convencidos de que estava à sua porta. Os maiores nomes, do JP Morgan Chase ao Citi e outros, previram que o S&P500 estava prestes a cair e todos aconselharam seus clientes a se prepararem para uma queda ainda maior dos rendimentos dos títulos de dívida.

Os ativos chineses foram vistos como otimistas após o fim das precauções contra a Covid-19 por parte de Pequim.

Essas três previsões - vender ações dos EUA, comprar títulos de TB e comprar ações chinesas - foram o consenso geral em Wall Street.

Mas - e esse é um grande “mas” - então veio 2023. O resultado foi exatamente o contrário. Lá se foram as previsões.