Reflection of the day

2024.09.26

Lo mágico de los tiempos que vivimos es que siempre hay una buena razón para comprar en el mercado.

- ¿Los tipos están bajando? Tienes que comprar porque la economía se estimulará y la inflación... bueno, no está tan mal.

-¿Los tipos no bajan? Compra de todos modos, porque significa que la economía es fuerte.

-¿El empleo está podrido? Pero tienes que comprar, porque eso significa que van a bajar los tipos.

-¿La economía no va bien? Compra porque la IA salvará el crecimiento.

Y lo último de ayer: ¿el consumo se hunde? Compra ahora, porque China está a punto de arrancar de nuevo con un loco plan de estímulo. (No es que vaya a durar, en nuestra opinión)

2024.09.24

Las acciones chinas pueden haber recibido por fin el impulso sostenible que necesitaban. Los responsables políticos están poniendo toda la carne en el asador, que es exactamente lo que necesitaban los mercados. Puede que este sea el momento de China, cueste lo que cueste.

Aunque en general se esperaban más recortes de los tipos de interés, al igual que la relajación de las restricciones a los préstamos en el mercado inmobiliario, las principales sorpresas son el apoyo directo a los mercados de renta variable y la postura unánime de los responsables políticos. Permitir que los fondos y los agentes de bolsa recurran a la financiación del PBOC para comprar valores de renta variable supondrá una gran ayuda para el atribulado mercado de valores. Esto demuestra el compromiso más amplio de los responsables políticos para frenar la caída de la renta variable, más allá del apoyo regular del llamado equipo nacional. El impacto de las medidas para estimular las fusiones y adquisiciones es otro factor positivo para reavivar los espíritus animales y la anémica inversión empresarial.

El grado en que esto impulse la inflación y apoye el consumo puede ser más cuestionable, dado lo mucho que se ha agotado la riqueza de los hogares. Todo dependerá de la eficacia de la compra de viviendas sin vender y de la necesaria recuperación de los precios de la vivienda. Es posible que se tarde un poco más en ver resultados visibles. Aunque el diablo puede estar en los detalles, la inyección de confianza que supone el aluvión de titulares es muy necesaria.

Fuente: Bloomberg

2024.09.23

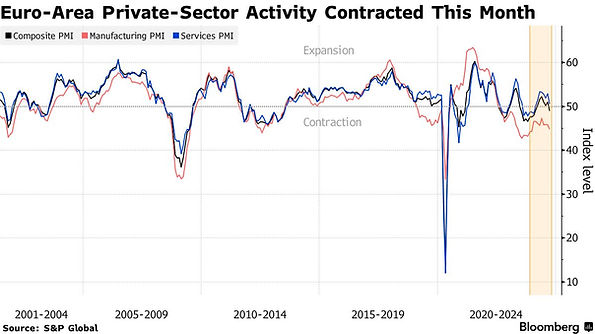

La economía del sector privado de la zona euro se contrajo por primera vez desde marzo, según mostraron los datos del PMI, ensombreciendo la recuperación económica del bloque.

Los problemas del sector manufacturero alemán empeoraron y el sector servicios francés se contrajo en septiembre. Los índices PMI compuestos de ambas economías no cumplieron las expectativas.

El tambaleo de la economía de la zona euro está estimulando las apuestas por recortes más agresivos del BCE. La reflexión que esto suscita es: EUR/USD QUO VADIS?

2024.09.11

Asequibilidad de la energía

Cuando Rusia invadió Ucrania en 2022, disparando los precios de la energía, empeoró lo que ya era una crisis de inflación en ciernes en la mayor parte del mundo. En EE.UU., el gobierno de Biden lo llamó durante un tiempo «la subida de precios de Vladimir Putin».

Ahora, el petróleo vuelve a desempeñar un papel destacado, esta vez ayudando a espolear la desinflación. El crudo Brent cayó el martes por debajo de los 70 dólares el barril por primera vez desde finales de 2021, prometiendo a los hogares una mayor asequibilidad energética en los próximos meses.

Algunos observadores -incluidos Citigroup, JPMorgan Chase y uno de los mayores operadores de materias primas del mundo- han planteado perspectivas de una caída hacia los 60 dólares por barril en 2025. Ello podría aumentar las posibilidades de que EE.UU. y sus homólogos superen el efecto de los elevados costes de endeudamiento sin una recesión perjudicial, y facilitaría aún más a las autoridades la reducción de los tipos de interés.

Source: Bloomberg Economics

2024.09.06

La peor semana del petróleo en un año

El petróleo comienza su peor semana en más de un año, después de que las noticias alcistas sobre los inventarios estadounidenses no lograran inspirar ganancias en un mercado que parece más obsesionado con las preocupaciones económicas. Al crudo Brent le vendría muy bien un buen informe de nóminas para evitar caer por debajo de los 70 dólares el barril.

Los gráficos han sido elaborados por Reuters.

2024.08.22

La recuperación de los mercados bursátiles ha sido tan rápida como la tendencia a la baja. Tras perder un 8,3% de su valor en pocos días a principios de agosto, el índice mundial de acciones MSCI cotiza actualmente justo por debajo de su máximo histórico del 16 de julio. El Nikkei 225 de Tokio, que estuvo en el centro de la expectación, llegó a caer alrededor de un 25% con respecto a su máximo de julio - desde entonces ha recuperado un 20%.

Renta variable mundial: el máximo histórico a la vista

Bloomberg

¿A qué se debe esta presión a la baja? Las cifras ligeramente más débiles del mercado laboral estadounidense, la caída de los índices de gestores de compras, algunos resultados decepcionantes de las empresas tecnológicas y la subida de los tipos de interés del Banco de Japón del 0,1% al 0,25% provocaron un brusco deterioro del sentimiento en los mercados bursátiles. Esto se vio agravado por los bajos volúmenes de negociación durante las vacaciones de verano.

Tras unos datos económicos algo mejores y después de que los exponentes del Banco de Japón se comprometieran a no subir más los tipos de interés por el momento, el sentimiento cambió y los barómetros bursátiles volvieron a tender al alza.

¿La calma después de la tormenta?

Un efecto secundario positivo de la fase de nerviosismo fue que propició una bajada de los tipos de interés y que tanto los precios del crudo como el dólar se han debilitado recientemente. Esto supone un alivio para consumidores y prestatarios, lo que favorece la economía mundial.

Entonces, ¿todo va bien?

No necesariamente. Aunque el rápido retorno de la calma es agradable, no es en absoluto seguro que vaya a durar. Diversos riesgos albergan la posibilidad de nuevas sacudidas en los mercados financieros.

2024.08.12

Hay que apreciar la última columna de John Plender para el FT, en la que se plantea la siguiente pregunta: a medida que se desplaza el equilibrio macroeconómico y responde la política monetaria, ¿cuánta fragilidad quedará expuesta, cuántas operaciones se desharán?

Todo esto marca un cambio de paso en la evolución del ciclo económico. A lo largo de este siglo, y desde que la mayoría de las personas que hoy trabajan en los parqués lo recuerdan, las recesiones se han visto precipitadas por auges financieros que se han convertido en colapsos. Los bancos centrales han actuado entonces como prestamistas y creadores de mercado de último recurso para hacer frente a la inestabilidad financiera resultante. Esta actuación se ha producido en un contexto de inflación latente gracias a la globalización y a la erosión del poder de fijación de precios de los trabajadores y las empresas. En cambio, en las décadas de 1980 y 1990, las recesiones fueron inducidas por un endurecimiento de la política monetaria para controlar la inflación. Como las instituciones financieras estaban más reguladas, había menos inestabilidad financiera. La inflación era el principal criterio para juzgar la sostenibilidad de las expansiones económicas, en contraposición a los desequilibrios financieros. La combinación de la pandemia y la guerra de Ucrania ha creado unas circunstancias económicas muy similares a las de finales del siglo XX. Pero gracias a la liberalización financiera, las posibilidades de que se produzcan trastornos financieros en un ciclo de endurecimiento monetario son mucho mayores, como demostró el año pasado el colapso del Silicon Valley Bank y otros bancos. Cuánta más vulnerabilidad financiera podría quedar expuesta en este ciclo es una cuestión abierta. Debido al largo periodo de tipos de interés ultrabajos desde la crisis financiera de 2008, gran parte del endeudamiento del sector privado ha sido a tipos fijos y con vencimientos largos, por lo que la tensión crediticia derivada de las fuertes subidas de los tipos de interés de los dos últimos años se ha retrasado. Además, existe una gran incertidumbre en torno al grado de asunción de riesgos en el floreciente sector financiero no bancario. No obstante, hay motivos para considerar el retroceso de la renta variable como una corrección saludable. La bonanza del mercado este año ha dependido en exceso del bombo publicitario en torno a la inteligencia artificial en los llamados Siete Magníficos valores tecnológicos. Hay que tener en cuenta que Elroy Dimson, Paul Marsh y Mike Staunton, en los Anuarios de Rentabilidad de las Inversiones Globales de UBS, han establecido que durante más de un siglo los inversores han dado un valor inicial demasiado alto a las nuevas tecnologías, sobrevalorando lo nuevo e infravalorando lo viejo.

2024.06.18

"Si eres Meloni o Le Pen, están pensando: o puedo salir del euro o puedo intentar marcar la diferencia mientras estoy aquí. Son políticos. Puedes no estar de acuerdo con ellos, pero no son estúpidos".

2024.06.18

2024.04.16

El BCE ha bajado los tipos. El siguiente paso lo dará la Reserva Federal. Con los datos de empleo eliminando cualquier posibilidad de un recorte de tipos en verano, la atención se centrará principalmente en el punto de la Fed , publicado trimestralmente, en el que cada miembro del FOMC da su predicción para el curso futuro de los fondos federales, y para diversas medidas económicas. La última vez, la mediana de los participantes preveía tres recortes para finales de este año, aunque sólo habría sido necesario que un miembro cambiara de opinión para que la mediana implicara sólo dos recortes. Sería una gran sorpresa que esto no ocurriera esta semana, ya que el mercado de futuros de los fondos federales predice implícitamente algo menos de dos recortes para finales de año. La cuestión clave ahora, con la mediana de la Fed actualmente 34 puntos básicos por debajo de la predicción del mercado, es si el miembro mediano cambia para predecir dos recortes, o se mueve todo el camino a esperar sólo uno. Nuestra previsión es de menos recortes de los que espera el mercado, ya que creemos en una resistencia persistente de la economía estadounidense:

Fuente: Bloomberg World Interest Rate Probabilities, Reserva Federal

Si el FOMC mueve los puntos tan lejos, complicará la vida a todos los demás. Este descenso va bien hasta ahora, pero los peligros no han terminado. Nunca iba a ser fácil.

2024.04.16

El siguiente gráfico podría ser un indicador de por qué las bajas cifras del ISM manufacturero y el débil PIB podrían ser un predictor de una recesión inminente (columnas sombreadas en gris).

2024.06.03

Mire alrededor del mundo y hágase las siguientes preguntas:

P: La guerra en Ucrania pende de un hilo. ¿Quién debería estar más preocupado? Europa. Si Putin gana, ¿qué modelo estratégico se verá más afectado?

R: Alemania.

P: Las elecciones estadounidenses están en el aire. ¿Quién debería estar más preocupado? Europa (véase más arriba). Y si gana Trump, ¿quién, en Europa, estará más desconcertado?

R: Alemania.

P: El futuro de la transición energética verde está en la cuerda floja. ¿La base industrial de quién está más en el punto de mira de la competencia china? Europa. Si los VE chinos arrasan, ¿quién, en Europa, será el mayor perdedor?

R: Alemania.

P: Parece que la economía europea se desliza hacia el estancamiento y va muy rezagada en ámbitos clave de la innovación. ¿Quién ha sufrido especialmente el triple impacto del COVID, la guerra de Putin y el cambio de marcha del crecimiento chino?

R: Alemania

2024.04.26

Los datos del índice de precios del consumo personal subyacente (PCE, por sus siglas en inglés) de marzo en Estados Unidos -la medida de inflación preferida por la Reserva Federal- cobran protagonismo hoy viernes.

Cualquier sorpresa al alza podría desbaratar de nuevo el calendario de recortes de tipos de la Reserva Federal, el primero de los cuales se espera actualmente para septiembre.

El hecho de que la economía estadounidense esté resistiendo tan bien a unos tipos de interés tan altos durante décadas resulta sorprendente.

Aunque el PIB del primer trimestre (1,6% frente al 2,4% previsto) no cumplió las expectativas, ello se debió a un aumento de las importaciones y a una pequeña acumulación de existencias. Sin embargo, la demanda interna se mantuvo fuerte, la inversión empresarial repuntó y la recuperación de la vivienda cobró impulso.

Dada la reciente racha de datos económicos sólidos en EE.UU., la narrativa ha cambiado (como se ha escrito en documentos anteriores) no sólo en cuanto a cuándo podría producirse el primer recorte de tipos, sino en cuanto a la posibilidad de que se produzcan recortes de tipos este año.

2024.04.16

Le sugerimos que tome la siguiente información "con pinzas"...

2024.04.12

Desde el pasado mes de septiembre (vide viñeta del día 12) venimos planteando dudas sobre la recuperación de la economía de la UE, si no estancamiento o incluso retroceso. Al mismo tiempo, hemos estado escribiendo sobre la resistencia de la economía estadounidense y su inflación estable. 6 meses después, y tras varios ajustes a la baja de los tipos de interés por parte de economistas y banqueros, ha llegado la hora de la verdad (al menos parcialmente).

2024.03.28

A pesar de que los tipos de interés oficiales de la zona euro son más bajos y la economía es más débil que la de EE.UU., el euro ha resistido muy bien frente al dólar. El par de divisas más negociado del mercado FOREX cotiza no sólo en línea con su media de 1,085 $ del año pasado, sino al alcance de la media quinquenal de 1,11 $.

Sin embargo, la moneda de la UE no puede desafiar a la gravedad eternamente, por lo que una vuelta a la paridad con el billete verde parece más probable que no a lo largo de este año.

Los dos principales motores del valor de las divisas son los tipos de interés relativos de los bancos centrales y las perspectivas de crecimiento respectivas. Ambos se están desvaneciendo más rápidamente en Europa que en Estados Unidos.

No se trata sólo de medidas absolutas, sino de cómo se contraen o amplían esas diferencias respectivas es lo que suele influir en el mercado de divisas. En ambas medidas, la posición de EE.UU. parece superior, con el dólar también apuntalado por su condición de (todavía) moneda de reserva mundial.

Otro factor destacado es la posición de los inversores. El sistema iFlow, propiedad de Bank of New York Mellon Corp., realiza un seguimiento de las tenencias de sus clientes de custodia global que, con un valor de 46 billones de dólares, son las mayores del mundo. En conjunto, los clientes siguen sobreponderados en euros. El estratega principal del banco espera que vuelva la paridad euro-dólar, no sólo por razones económicas y monetarias fundamentales, sino porque los inversores están pasando rápidamente de estar extremadamente largos de euros a venderlos cuando el viento cambia de dirección.

Las economías de EE.UU. y la zona euro

Aunque EE.UU. puede sufrir una inflación ligeramente superior, su economía es mucho más robusta.

%2016_58_55.png)

Source: Bloomberg ECFC survey

2024.03.23

¿La mejora económica de la Fed apunta a fondos federales estables y sin recortes?

Antes de la reunión de la Fed de esta semana, todo el mundo se centraba en los puntos.

Pero la cifra más importante ofrecida por los funcionarios de la Fed fueron las sorprendentemente alcistas expectativas de crecimiento económico del FOMC, revisadas al alza, como muestra nuestro Gráfico de la Semana.

En diciembre, el mercado se alegró después de que se restablecieran las esperanzas de recortes de tipos tras unas cifras de inflación satisfactorias. Pero las previsiones de crecimiento económico para 2024 habían caído al 1,4% desde la proyección del 1,5% de septiembre para el crecimiento del PIB en 2024.

Ahora, aunque la desinflación se haya estancado en comparación con diciembre, el FOMC proyecta un crecimiento para 2024 del 2,4%, casi el doble de las previsiones de hace sólo tres meses. Y con una Fed optimista que mantiene sus expectativas de tres recortes este año -la cifra antigua más importante-, esta confirmación de que se espera que la economía se mantenga fuerte ha contribuido a impulsar las acciones a nuevos máximos.

¿Mantendrá también los intereses "más altos durante más tiempo"?

2024.03.18

Sin duda, los últimos 140 días han estado marcados por un optimismo incontrolable. Desde que Jerome Powell insinuara a finales de octubre de 2023 que la FED podría -aunque no sea seguro- DEJAR DE SUBIR LOS TIPOS, e incluso podría plantearse bajarlos, los mercados apenas han dejado de subir. Todo ello suponiendo que los tipos iban a empezar a bajar, y todo el mundo sabe que a las bolsas mundiales les encanta que bajen los tipos. Sin embargo, durante los últimos 140 días, hemos sido bombardeados con cifras que realmente no encajan en el escenario que Powell está vendiendo.

"Hagan sus apuestas: ¡nada sale mal!

2024.03.15

La economía estadounidense se ha mostrado impresionantemente resistente desde que la Reserva Federal lanzara hace dos años la campaña de endurecimiento monetario más agresiva en cuatro décadas. Aunque el comercio minorista sigue resistiendo, cuanto más tiempo mantenga la FED el "más alto durante más tiempo", más se notará en el consumo y en otros sectores.

Muchas familias de clase media se ven cada vez más presionadas por el aumento del servicio de la deuda en lugar de ir al centro comercial.

Las tasas de morosidad, mencionadas en publicaciones anteriores, de los préstamos CC y para automóviles son las más altas en más de una década. Por primera vez, el pago de los intereses de estas y otras deudas no hipotecarias supone una carga financiera para los hogares estadounidenses tan grande como el pago de los intereses hipotecarios.

2024.03.11

A primera hora de este lunes reafirmo el FT - unhedged by Armstrong y me inclino mucho de su lado:

"A finales de la semana pasada, Goldman Sachs publicó un informe en el que comparaba los valores más importantes y con mejores resultados de la actualidad con los grandes nombres de la burbuja tecnológica de los años 90 y los valores del "Nifty 50" de los años 70. Descubrieron que los valores más destacados de la actualidad tienen valoraciones mucho más baratas que las estrellas de los años 90. Descubrieron que los valores más destacados de la actualidad tienen valoraciones mucho más baratas que las estrellas de los años 90, y aunque las valoraciones de los 7 Magníficos y otros se parecen mucho a las de los "Nifties", tienden a tener una rentabilidad sobre recursos propios significativamente mayor. También descubrieron que una alta concentración de rendimiento en el índice no estaba asociada a posteriores caídas.

Esto coincide con la opinión de Unhedged. Si bien es cierto que las acciones parecen caras, el mercado está muy lejos de ser propiamente bananero; pero si usted espera que los rendimientos de las acciones sean en los próximos 10 años tan altos como en los últimos 10, usted es propiamente bananero".

2024.03.05

Últimamente escribimos que la renta variable japonesa está cerca de ser una idea de «venta» y el yen una idea de «compra». No somos los únicos. «El avance del mercado de la nación asiática se ha visto respaldado por la depreciación del yen, que a su vez ha mantenido elevada la inflación. Sin embargo, una vez excluidos los efectos de estos dos factores, el repunte parece mucho más modesto y se sitúa por detrás de los de sus homólogos estadounidense y francés.

Así pues, las acciones japonesas necesitan algo más que inflación y una moneda local débil para prolongar su actual rendimiento superior. Un desplazamiento de la cadena de suministro mundial de China a Japón puede ser uno de los catalizadores positivos, pero se debe sobre todo a las tensiones geopolíticas entre China y EE.UU. en torno a Taiwán.

La renta variable japonesa parece sobrevalorada en términos históricos y de mercado. Y no parece que haya muchos argumentos de crecimiento local sólido que justifiquen las elevadas valoraciones. Esto hace que las acciones del país sean vulnerables a una corrección».

2024.02.27

Los operadores están valorando en más de 90 puntos básicos los recortes del BCE, lo que tiene sentido si se tiene en cuenta que se espera que la economía de la zona euro se estanque este año, frente a un crecimiento estadounidense previsto del 2%. Sin embargo, las últimas cifras han deparado sorpresas más positivas para Europa, mientras que el impulso de EE.UU. parece ralentizarse.

El mensaje reciente del BCE ha sido el de un inicio gradual de los recortes de tipos, similar al de la Reserva Federal. Sin embargo, a diferencia de la Reserva Federal, los mercados parecen pensar actualmente que una vez que el BCE pase a la relajación -posiblemente en junio- pasará la mayor parte del resto de 2024 aplicando más reducciones.

Para los mercados, la recompensa del riesgo parece favorecer un pequeño repunte de los bonos alemanes, que han tenido un rendimiento inferior al de sus homólogos del Tesoro en lo que va de año. Este sería sin duda el caso si el BCE no se retracta del alcance actual de la relajación prevista. E incluso si los responsables políticos ponen en duda la fijación de precios de los recortes de tipos, es poco probable que lleguen a los mismos extremos que sus homólogos estadounidenses, dado el diferencial de crecimiento entre las dos economías.

2024.02.26

En los niveles actuales, el Nasdaq 100 cotiza a un PER de unas 33 veces, y el S&P 500 le sigue de cerca. Pero cuando algunas de las mejores mentes ( Buffet) de las finanzas no pueden desplegar su efectivo, puede ser el momento de volverse un poco cauteloso.

2024.02.22

La temporada de resultados ha sido decepcionante. Por primera vez en diez años, los beneficios de las empresas europeas están por debajo de las previsiones de consenso. Sin embargo, las malas sorpresas sólo han sido del 2%, por lo que no hay motivos inmediatos para el pánico. La cuestión es, sin embargo, hasta qué punto son sostenibles los márgenes en esta fase del ciclo. Cabe esperar una ralentización moderada del crecimiento económico mundial ("aterrizaje suave") y casi un estancamiento en Europa. En estas condiciones, es poco probable que el crecimiento de los márgenes sea posible en un frente amplio.

2024.02.19

La sincronización de cuatro años entre los bancos centrales del mundo desarrollado podría estar a punto de debilitarse al divergir las trayectorias económicas de Europa y Estados Unidos.

En la zona euro, las presiones sobre los precios están retrocediendo, lo que respalda los argumentos a favor de recortes más tempranos. Sin embargo, en EE.UU., los operadores se muestran partidarios de que la Reserva Federal deje de apostar por la relajación a corto plazo.

Los estrategas de JPMorgan recomiendan a sus clientes que jueguen con la brecha de crecimiento entre EE.UU. y Europa prefiriendo la renta variable estadounidense, el crédito y el dólar, así como los bunds.

2024.02.14

Las cifras al alza de la inflación estadounidense sorprendieron ayer a la mayoría de los participantes en el mercado.

A medio plazo, un aterrizaje suave parece estar fuera de los gráficos y un no aterrizaje está de nuevo sobre la mesa. No creemos que se vayan a producir subidas de tipos, pero, como ya se ha dicho, es muy poco probable que se produzcan recortes de tipos en el primer semestre del año. El repunte de la inflación puede ser un parpadeo. Hay muchos más datos esta semana que podrían cambiar de nuevo la hipótesis de base.

Si la economía de EE.UU. se está expandiendo demasiado rápido, esto se reflejaría en las ventas al por menor (que se publicarán el jueves) y en los precios de producción (que se publicarán el viernes).

NOSOTROS sugeriríamos un patrón de mantenimiento. Sería imprudente apostar contra un aterrizaje suave o un recalentamiento.

2024.01.08

En la primavera de 2021 escribimos que la inflación estaba a la vuelta de la esquina, cuando la Fed y el mundo no veían ninguna. En la primavera de 2023 sugerimos ir a largo en bonos largos debido a la fuerte subida de los tipos de interés a corto plazo y sus consecuencias para la economía estadounidense, que culminó con un rendimiento del 5% para el Tesoro a 10 años, creyendo que la inflación retrocedería. Seguimos creyendo que los elevados tipos a corto plazo actuales tendrán un efecto moderador, especialmente en el mercado laboral (a pesar de las lecturas recientes). No estamos tan seguros de la situación de "ricitos de oro" en 2024, pero la desaceleración de la actividad económica. El interés a corto plazo bajará, pero no tan rápido como se prevé en el mercado. Los inversores pacientes se mantienen largos en renta fija.

2024.01.02

Espejo retrovisor

A finales de 2022, en Wall Street, los estrategas de renta variable y renta fija, los operadores y los economistas no estaban de humor para descorchar una botella de champán. Era más bien un momento Prozac en un ambiente sombrío. Todos parecían prepararse para una recesión de la que estaban convencidos. Los grandes nombres, desde JP Morgan Chase a Citi y otros, pronosticaban que el S&P500 estaba a punto de desplomarse y todos aconsejaban a sus clientes que se prepararan para una nueva caída de los rendimientos de la TB.

Los activos chinos fueron vistos como alcistas después de que Pekín pusiera fin a las precauciones de Covid-19.

Estas 3 predicciones, vender acciones estadounidenses, ir largo TBonds e ir largo acciones chinas fueron el consenso general en Wall Street.

Pero, y es un gran "pero", llegó 2023. Las cosas salieron exactamente al revés. Hasta aquí las predicciones.